Crédit d’impôt R&D au Royaume‑Uni : les impacts de la réforme 2023-2026

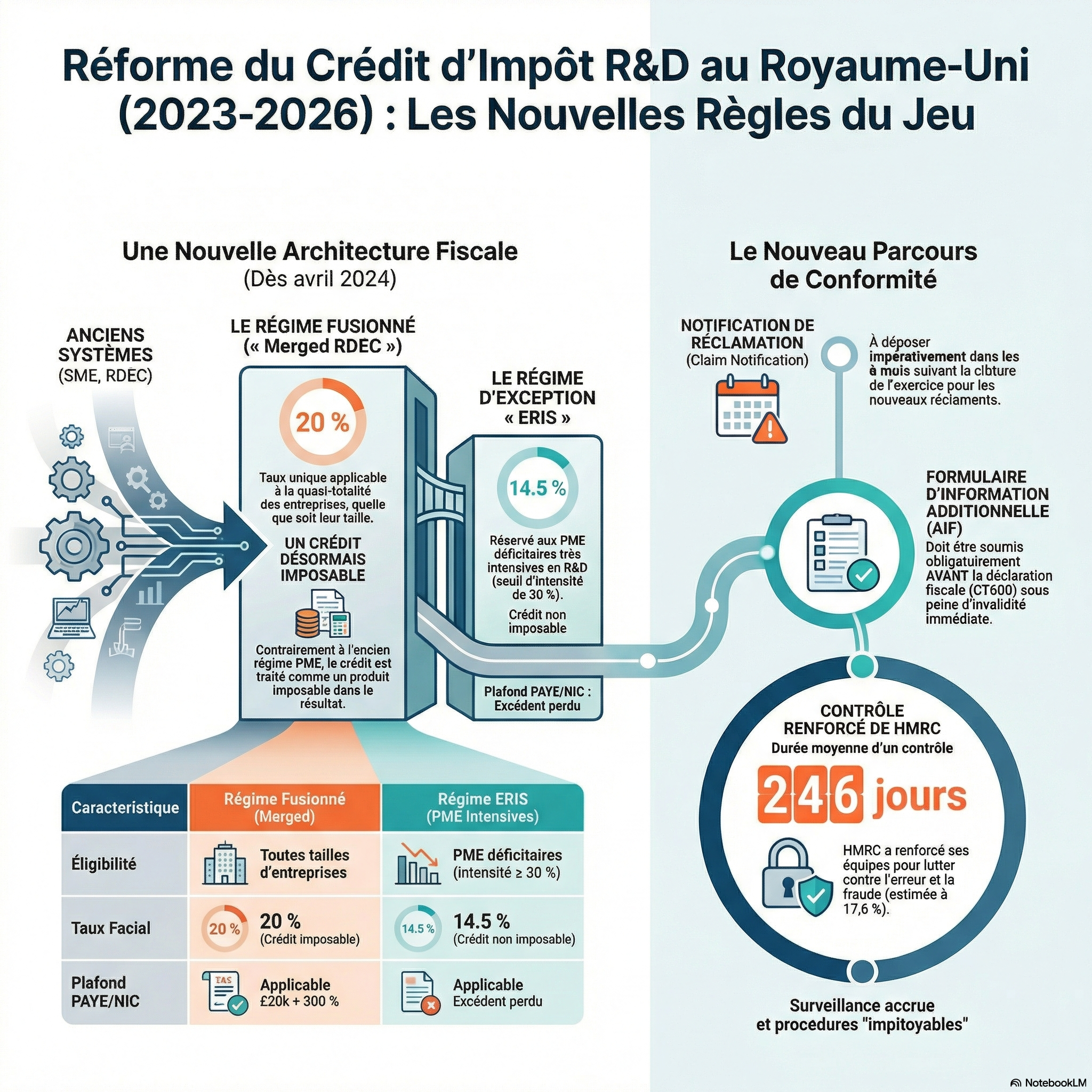

La fiscalité britannique de la R&D a été profondément refondue en deux vagues successives : une réforme « anti‑fraude/anti‑erreur » entrée en vigueur à partir d’avril 2023 et d’août 2023 (notification préalable, formulaire d’informations additionnelles, exigences de dépôt numérique), puis une réforme de structure à compter du 1er avril 2024 fusionnant les deux mécanismes historiques (SME R&D relief et RDEC) dans un régime fusionné de type RDEC applicable à la quasi‑totalité des entreprises, complété par un régime “ERIS” (Enhanced R&D Intensive Support) réservé aux PME déficitaires et “R&D‑intensives”.

Le régime fusionné (souvent appelé « merged RDEC » ou « new RDEC ») est un crédit de dépense imposable : il doit être comptabilisé comme un produit taxable dans le résultat fiscal. Son taux facial est de 20% des dépenses qualifiantes (hors régimes de “ring‑fenced trades”) et le “workflow” de monétisation suit des étapes de paiement (imputation sur l’IS courant, restriction de « notional tax », test du plafond PAYE/NIC, etc.).

ERIS conserve une logique proche de l’ancien schéma PME (déduction majorée + crédit remboursable), mais uniquement pour les PME déficitaires satisfaisant une condition d’intensité R&D fixée à 30% (périodes débutant à compter du 1er avril 2024) et avec un crédit remboursable non imposable pouvant atteindre 14,5% de la « surrenderable loss ». Une règle de transition importante a maintenu, pour certaines périodes 2023–2024, l’accès au taux 14,5% pour des PME “R&D‑intensives”, avec un correctif rétroactif en 2025 pour sécuriser la définition de l’intensité.

Sur le plan procédural, HMRC exige désormais (i) une notification de l’intention de réclamer pour les primo‑réclamants ou les réclamants “intermittents”, à déposer dans une fenêtre se terminant 6 mois après la fin du “period of account”, à peine d’invalidité, et (ii) un formulaire d’informations additionnelles (AIF) à déposer avant ou le même jour que la CT600, impérativement avant la CT600 si dépôt simultané, sous peine de rejet et retrait de la demande de la déclaration.

Enfin, le contexte de contrôle s’est durci : HMRC documente des niveaux élevés d’« error and fraud » et a mis en place un dispositif de risk assessment alimenté par l’AIF, des campagnes sectorielles (secteurs où la R&D est jugée peu probable) et un renforcement massif des équipes. En 2023–2024, HMRC indiquait traiter 92% des demandes dans les 40 jours (paiement, demande d’informations, refus…), mais la durée moyenne de clôture d’un contrôle (“compliance check”) est d’environ 246 jours.

Cadre légal et calendrier des réformes

La réforme 2023–2026 s’explique par un double objectif, explicitement assumé : rendre le soutien plus “ciblé” et réduire l’erreur et la fraude. HMRC documente des niveaux significatifs de non‑conformité (par exemple, estimation 2021–202202 : 17,6% au global, 25,8% sur le schéma PME), et a centralisé l’approche autour d’une meilleure collecte d’informations et d’une sélection plus fine des dossiers contrôlés.

%%{init: {"theme":"base","themeVariables":{"fontSize":"14px"}}}%%

timeline

2023 : 07/03 — DSIT guidelines (incl. maths pures)

: 01/04 — taux + claim notification (début)

: 08/08 — AIF obligatoire + CT600 digital

: 31/10 — GfC3 (Guidelines for Compliance)

2024 : 22/02 — Finance Act 2024 (fusion + ERIS)

: 01/04 — appointed day (régime fusionné)

: 02/10 — règlements 2024 (infos additionnelles)

2025 : 20/03 — Finance Act 2025 s.30 (correctif intensité, rétroactif)

2026 : 08/01 — MAJ gov.uk (PAYE cap / NI ERIS)

Ce calendrier met en évidence un point pratique essentiel : le passage au régime fusionné ne dépend pas d’une date de dépense, mais de la date de début de la période comptable (« accounting period beginning on or after 1 April 2024 »). En conséquence, une entreprise à clôture 31 mars basculera à compter de la période 01/04/2024–31/03/2025 (et non au “milieu” d’un exercice).

Du double régime (SME + RDEC) au régime fusionné

Le droit britannique distingue désormais quatre « familles » de calcul selon la date de début de la période, mais la réalité économique est plus simple : un régime principal (merged RDEC) et une exception (ERIS) pour les PME déficitaires très intensives.

Principales différences conceptuelles vs ancien système

Le new RDEC se caractérise par un cadre unique quel que soit la taille du réclamant, et par une logique « crédit imposable » (plutôt qu’“additional deduction” PME). Il conserve toutefois un mécanisme de paiement structuré en étapes, incluant une restriction de notional tax (au taux principal ou au “small profits rate” selon les cas) et un plafond PAYE/NIC.

Sur la sous‑traitance et les “contracted‑out R&D” : HMRC souligne que l’approche du new RDEC est différente des deux anciens schémas, avec une orientation générale selon laquelle le client (celui qui fait réaliser la R&D) réclame, et non le prestataire, sous réserve de règles et de transitions.

Sur les dépenses à l’étranger : les restrictions de dépenses overseas deviennent structurantes (et fréquemment contrôlées), avec une exception étroite lorsque des conditions nécessaires ne sont pas présentes au Royaume‑Uni et qu’il serait « wholly unreasonable » de les y reproduire (ex. contraintes géographiques, réglementaires…).

Tableau comparatif : anciens schémas vs nouveaux schémas

Le tableau ci‑dessous compare les attributs opérationnels les plus utiles pour sécuriser une décision de schéma, un calcul, et un dossier de preuve.

| Attribut clé | Ancien SME relief (périodes débutant avant 01/04/2024) | Ancien RDEC (périodes débutant avant 01/04/2024) | New/Merged RDEC (périodes débutant ≥ 01/04/2024) | ERIS (périodes débutant ≥ 01/04/2024) |

|---|---|---|---|---|

| Éligibilité “taille” | Réservé aux PME (critères effectifs : <500 salariés + seuils €) | Grandes entreprises + certaines PME | Toutes tailles (règles uniques) | Uniquement PME et déficitaires |

| Type d’avantage | Déduction supplémentaire (86% depuis 01/04/2023) + crédit remboursable en cas de perte | Crédit de dépense imposable (au‑dessus de la ligne) | Crédit de dépense imposable (“taxable receipt”) | Déduction supplémentaire (86%) + crédit remboursable non imposable (jusqu’à 14,5%) |

| Taux facial principal | 86% (déduction) ; crédit remboursable jusqu’à 10% (14,5% si intensité) | 20% sur dépenses à partir du 01/04/2023 | 20% | Crédit remboursable jusqu’à 14,5% (sur surrenderable loss) |

| Condition “R&D intensive” | Oui pour le taux 14,5% sur certaines périodes : seuil 40% (transition 2023–2024) | Non (structure différente) | Non (mais peut coexister avec ERIS : option de ne pas utiliser ERIS) | Oui : seuil 30% + possibilité de “year of grace” (périodes ≥ 01/04/2024) |

| Plafond PAYE/NIC | Plafond pour le crédit remboursable (formule £20k + 300% PAYE/NIC), avec exceptions | Historiquement principal mécanisme différent (paiement en étapes), mais la réforme met l’accent sur PAYE cap et contrôle | PAYE cap applicable : £20k + 300% des “relevant PAYE & NIC liabilities”; dépassement reporté en new RDEC | PAYE cap applicable, mais tout excédent rend la partie excédentaire invalide |

| Dépenses “overseas” | Restrictions accrues à partir de 01/04/2023 (notamment EPW / sous‑traitance) | Restrictions accrues à partir de 01/04/2023 | Exclusion générale EPW/contractors overseas sauf exception “necessary conditions abroad” | Idem merged RDEC, avec cas particulier NI ERIS (non soumis aux restrictions overseas, mais plafonds de minimis) |

| Processus de dépôt | CT600 + (depuis 2023) claim notification éventuelle + AIF (au‑préalable) | CT600 + (depuis 2023) claim notification éventuelle + AIF (au‑préalable) | CT600 + CT600L + cases 656/657 + claim notification éventuelle + AIF (au‑préalable) | CT600 + CT600L + claim notification éventuelle + AIF (au‑préalable) |

Conditions d’éligibilité : activités, coûts, personnes

Activités qualifiantes : la définition « R&D for tax purposes »

La R&D pour le fisc britannique est une notion juridico‑technique fondée sur les “Guidelines” DSIT (ex‑BEIS), qui ont force légale via des règlements parlementaires : un projet est de la R&D si, dans un champ de science ou technologie, il vise un progrès (“advance”) et s’attaque à une incertitude scientifique ou technologique, via des activités contribuant directement à sa résolution (et certaines activités indirectes qualifiantes). Le périmètre n’est pas celui d’un “projet commercial” complet : seules les tâches qualifiantes (directes + indirectes admissibles) entrent dans la base.

Une évolution importante concerne la mathématique “pure” : la réglementation et les guidelines ont été mises à jour pour permettre aux maths pures de qualifier en tant que R&D à partir du 1er avril 2023, avec mise à jour des références réglementaires et des guidelines en mars 2023.

Coûts qualifiants : catégories et logique “qualifying expenditure”

Le new/merged RDEC repose sur des catégories de dépenses qualifiantes listées dans le CTA 2009 (Chapter 1A) : coûts de personnel, logiciels, données, cloud, consommables, externals (EPW), et certains paiements liés aux essais cliniques, sous réserve des règles d’attribution à la R&D pertinente. Le taux de crédit est fixé par la loi à 20% (hors ring‑fenced trades).

Pour les régimes PME historiques, on retrouve une déduction supplémentaire de 86% (depuis 01/04/2023) et un crédit remboursable (10% ou 14,5% selon intensité dans les fenêtres applicables).

Un point très opérationnel : les règles de sous‑traitance ont toujours été une source majeure d’ajustements. Par exemple, sous le schéma SME, une sous‑traitance non liée pouvait être éligible à hauteur de 65% du paiement (règle souvent mal comprise), ce qui exige une traçabilité contractuelle et une ventilation correcte. Dans le régime fusionné, l’objectif affiché est au contraire d’aligner et de clarifier “qui réclame” lorsqu’il y a contractualisation, généralement au bénéfice du client (customer) plutôt que du prestataire (contractor).

Personnes qualifiantes : qui peut réclamer et qui doit être identifié

Au niveau du “claimant”, seules les sociétés ayant une activité taxable à l’IS britannique peuvent prétendre au new RDEC, certaines catégories étant explicitement “ineligible”. Au niveau process, HMRC exige désormais l’identification d’un contact interne senior responsable de la demande, ainsi que de tous les agents impliqués, même s’ils n’ont fait que conseiller, analyser les coûts ou contribuer à la rédaction technique.

Processus de réclamation : étapes, documentation, preuves

Le processus moderne est une chaîne de conformité où l’ordre des actions est critique. Une approche “CT600 + rapport technique” déposée en fin d’exercice sans étapes préalables est désormais un risque majeur.

Étape préalable : la claim notification (si applicable)

Pour les périodes débutant à partir du 1er avril 2023, certaines entreprises doivent déposer une claim notification form si elles réclament pour la première fois ou si leur dernière demande remonte (en pratique) à plus de trois ans, avec des exceptions (par exemple lorsque HMRC a retiré une demande). La fenêtre (“claim notification period”) commence au premier jour du “period of account” et se termine 6 mois après la fin de ce “period of account”. L’absence de notification quand elle est requise rend la demande invalide. Le formulaire impose déjà de fournir les coordonnées des agents et une description “haut niveau” des activités planifiées (sans preuves à ce stade, mais en cohérence avec la suite).

Étape structurante : l’Additional Information Form (AIF) obligatoire

Depuis août 2023, l’AIF est obligatoire et doit être soumis avant ou le même jour que la CT600, avec une règle procédurale stricte : si l’AIF et la CT600 sont déposées le même jour, l’AIF doit être transmis en premier, sinon la demande est retirée/rejetée.

L’AIF exige notamment :

- l’identification du contact R&D interne senior et de tous les agents,

- des descriptions structurées de projets (champ scientifique/technologique, état de l’art/baseline, advance, incertitudes, méthodes),

- et, si pertinent, les données pour la condition d’intensité (dont coûts GAAP, coûts de sociétés “connected”, etc.).

HMRC est explicite : l’AIF participe au risk assessment ; des réponses incomplètes ou “nonsense” augmentent la probabilité d’enquête. C’est un basculement de paradigme : l’AIF n’est pas un “formulaire administratif”, c’est une pièce de ciblage de contrôle.

Dépôt CT600/CT600L et délais de réclamation

HMRC a publié une page de dépôt détaillant la mécanique (cases à cocher, formulaires annexes). Pour le merged scheme, il faut notamment : comptabiliser le crédit en produit imposable, cocher les cases indiquant la claim notification (box 656) et l’AIF (box 657), ajouter les coordonnées bancaires, et compléter CT600L.

Sur les délais, HMRC distingue le “period of account” :

- si le period of account est ≤ 18 mois, la date limite de claim est 24 mois après le dernier jour du period of account,

- s’il est > 18 mois, la date limite est 42 mois après le premier jour du period of account. Cette règle vise à encadrer les périodes longues (comptes > 12 mois) et s’articule avec la notification préalable (6 mois après fin du period of account).

Diagramme : “parcours de claim” sécurisé

%%{init: {"theme":"base","themeVariables":{"fontSize":"17px"}}}%%

flowchart TD

subgraph PREP[Préparation]

A[Identifier projets R&D] --> B[Qualifier dépenses]

B --> C{Claim notification requise ?}

C -- Oui --> D[Déposer claim notification]

C -- Non --> E[Préparer AIF]

D --> E

end

subgraph DEPOT[Dépôt]

E --> F[Déposer AIF avant CT600]

F --> G[Déposer CT600 et CT600L]

end

subgraph HMRC[HMRC]

G --> H[Risk assessment]

H --> I[Traitement ou demande d'infos]

I --> J[Compliance check si besoin]

J --> K[Issue: acceptation / ajustement / refus]

I --> K

end

Contrôles HMRC : pièges, déclencheurs, délais, litiges

Pourquoi HMRC est plus strict : données officielles et stratégie

HMRC justifie le durcissement par la croissance du coût total et la non‑conformité, et détaille une stratégie “prévenir / promouvoir / répondre”. Le rapport “Approach to R&D tax reliefs 2023–2024” documente :

- une baisse significative du nombre de claims après les changements administratifs,

- l’usage de l’AIF et du dépôt numérique pour mieux “risk assess, process and pay”,

- et des actions ciblées sur des secteurs « où la R&D est peu probable » (pubs/restaurants, retail, personal trainers, care homes…).

Ce point est central pour comprendre les déclencheurs typiques : l’enjeu n’est pas seulement “fait‑on de la R&D ?”, mais “le profil du claim est‑il cohérent avec l’activité et la documentation attendue ?”.

Déclencheurs typiques de contrôle (audit triggers) : ce qui ressort des sources HMRC

HMRC ne publie pas une liste exhaustive et officielle de “triggers”, mais plusieurs sources primaires permettent d’inférer des facteurs de risque crédibles :

Un signal fort est la qualité de l’AIF : HMRC indique explicitement que l’AIF alimente la sélection et que des réponses incomplètes/impropres augmentent la probabilité d’enquête.

Un deuxième signal est l’appartenance à des secteurs où HMRC a mené des campagnes éducatives parce que la R&D y est “unlikely” et où des agents peuvent pousser des claims spéculatifs. Le rapport mentionne même un cas illustratif de restaurant incité à réclamer pour des recettes, aboutissant à un remboursement ultérieurement repris avec intérêts.

Un troisième signal est l’anomalie chiffrée : HMRC rappelle, de manière générale, que des chiffres “qui semblent erronés” ou des incohérences entre turnover et niveau de taxe déclaré peuvent déclencher un contrôle. Dans la R&D, cela se traduit souvent par des bases de coûts non réconciliées avec la comptabilité, des pourcentages de temps R&D invérifiables, ou des claims importants sans “narratif” technique crédible.

Enfin, la prévention des abus via les agents est devenue un axe majeur : HMRC explique avoir limité nominations/assignments afin que les paiements aillent directement au claimant, et constate que plus de 90% des claims frauduleux ou “fraud markers” utilisaient des comptes “nominee”. Cela rejaillit sur les dossiers où les circuits de rémunération des agents, les comptes de paiement, ou la multiplicité d’intervenants ne sont pas transparents.

Délais : traitement standard vs durée d’un “compliance check”

En réponse parlementaire, HMRC indique que lorsqu’une demande est reçue, elle passe par une phase de risk assessment. HMRC affirme avoir traité 92% des demandes en 40 jours en 2023–2024 (au sens large : payer, demander des informations, refuser, ou initier un contrôle). En revanche, lorsqu’un contrôle est ouvert, la durée moyenne de complétion d’un compliance check en 2023–2024 est de 246 jours (vs 269 jours en 2022–2023), et HMRC souligne que la durée dépend de la complexité et de l’engagement du contribuable.

Interaction avec agents et conduite du contrôle

HMRC précise que, lors d’un compliance check, l’administration écrit au contribuable et à son agent autorisé le cas échéant. citeturn31view3

En amont, les formulaires (claim notification et AIF) exigent de lister tous les agents impliqués, ce qui accroît la traçabilité et réduit la possibilité de “découpler” le dossier (technique/financier) du contribuable.

Du point de vue “preuves”, les GfC3 recommandent d’anticiper et documenter : les incertitudes, le plan, l’avis d’un “competent professional”, les méthodes d’estimation, etc., et avertissent qu’en cas de contrôle HMRC peut demander tout élément raisonnablement nécessaire, y compris visites, échanges avec employés et documents techniques. Cela suggère que la meilleure stratégie est de préparer un dossier “audit‑ready” avant dépôt, plutôt que d’écrire un rapport a posteriori.

Voies de recours : désaccord, review, tribunal

En cas de décision HMRC défavorable (refus, ajustement, pénalité), la procédure standard en impôts directs (dont Corporation Tax) est : appel dans les 30 jours (en général), puis possibilité de review par HMRC, ou saisine du First‑tier Tribunal (en général dans une fenêtre de 30 jours). Cette architecture s’applique à la R&D puisque le crédit est réclamé via la CT600/Corporation Tax, et HMRC encadre les modalités de contestation dans ses guides génériques “tax appeals”.

Recommandations pratiques et checklist anti‑rejet

La stratégie de sécurisation doit être conçue comme un “système” combinant éligibilité technique, calcul financier, discipline documentaire et conformité de dépôt.

Recommandations analytiques

Le premier levier est de construire la qualification R&D selon la doctrine DSIT : baseline, advance, incertitudes, et frontière du périmètre (début/fin de la R&D lorsque l’incertitude s’arrête). Comme HMRC l’explique, une simple assertion « c’est innovant » n’est pas suffisante : il faut un raisonnement démontrable, idéalement adossé à l’avis d’un “competent professional”.

Le deuxième levier est la réconciliation comptable : chaque catégorie de coût doit être attribuée à la R&D pertinente et réconciliée avec la comptabilité (et documentée si échantillonnage ou estimation). HMRC reconnaît qu’une estimation proportionnelle peut être acceptable, mais uniquement si fondée sur des faits et des méthodes traçables. À ce stade, intégrer explicitement les contraintes du new RDEC (notional tax, PAYE cap, conditions d’exigibilité du paiement, etc.) est indispensable pour éviter des écarts entre “bénéfice attendu” et “bénéfice obtenu”.

Le troisième levier est de traiter les trois zones “à risque HMRC” comme des chantiers dédiés :

- Sous‑traitance / contracted‑out (qui réclame, quels contrats, quelle chaîne de valeur),

- Overseas EPW/contractor (exclusion de principe, exception strictement encadrée, preuve des “conditions nécessaires”),

- Process AIF / notification (risque d’invalidité automatique si ordre ou délais mal respectés).

Le quatrième levier est une gestion “risque‑agent” : HMRC a explicitement ciblé des comportements opportunistes d’agents (nominations/assignments, marketing agressif), et exige l’identification des conseillers impliqués. Une alternative parfois sous‑utilisée est l’advance assurance pour les PME effectuant une première demande, qui peut réduire l’incertitude si le dossier est conforme à l’accord.

Checklist opérationnelle (anti‑rejet / anti‑ajustement)

- Vérifier la date de début de la période comptable pour choisir le bon schéma (pré‑01/04/2024 : SME/RDEC ; ≥01/04/2024 : merged scheme/ERIS).

- Qualifier les projets selon les guidelines DSIT : baseline, advance, incertitudes, activités directes et indirectes, bornage début/fin.

- Documenter l’avis d’un “competent professional” et conserver les éléments justificatifs (plans, tests, designs, minutes, emails…).

- Ventiler et réconcilier les coûts (y compris méthode d’estimation/échantillonnage) avec pièces de support.

- Traiter explicitement les règles overseas (EPW/contractors) : exclusion par défaut, exception “necessary conditions” argumentée et prouvée.

- Traiter explicitement la sous‑traitance/contracting : déterminer qui est “customer” vs “contractor” pour l’éligibilité, et prévenir les doubles claims en chaîne.

- Calculer et tester le PAYE cap et ses exceptions ; anticiper le traitement (report en merged RDEC, invalidité en ERIS si dépassement).

- Déterminer si la claim notification est obligatoire (première demande / >3 ans / exceptions) et la déposer dans la fenêtre (jusqu’à +6 mois après fin du period of account).

- Préparer l’AIF en qualité “risk‑assessment ready” : cohérence technique, cohérence des montants, identification du contact interne senior et de tous les agents.

- Déposer l’AIF avant la CT600 (si même jour, AIF d’abord) pour éviter retrait/rejet automatique.

- Déposer CT600/CT600L en suivant les instructions (cases 656/657, bancaires, traitement “taxable income” pour merged RDEC).

- En cas de contrôle : répondre rapidement, fournir preuves et explications détaillées (HMRC peut demander documents/visite/entretiens).

- En cas de désaccord : respecter les délais d’appel (souvent 30 jours), demander review si utile, puis tribunal si nécessaire.

Points où la guidance reste délicate ou évolutive

Le régime ERIS et la condition d’intensité ont connu des ajustements rétroactifs et une correction technique explicite, ce qui révèle une complexité et un risque de divergence entre versions successives de guidance, portail AIF et texte consolidé. De plus, la frontière “contracted‑out” et les transitions entre ancien et nouveau régime sont largement balisées, mais restent factuelles et contractuelles (donc sensibles à la rédaction des contrats et à la chaîne de valeur).

En pratique, la meilleure couverture contre ces zones grises est double : (i) une trace d’analyse écrite “au moment des faits” (plan/avis technique), et (ii) une AIF et une documentation alignées avec la logique de risk assessment HMRC.